|

秋田県湯沢市千石町3丁目6-8 TEL 0183-72-2661 FAX 0183-72-4186 |

||||

|

|

|

|||

■ 新 築 住 宅 の お 得 情 報 ■

|

シノケン NEWS 新着情報はこちらへ |

||||||||||||||||

3つの施工法       |

|||||||||||||||||

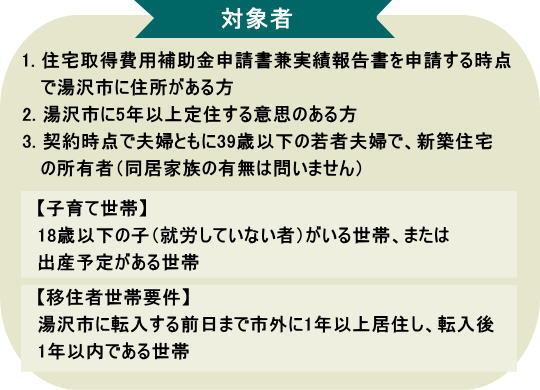

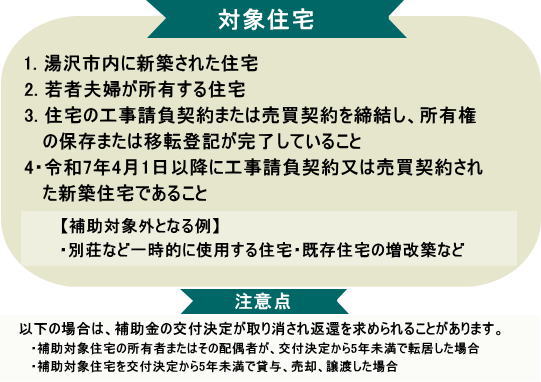

| ■湯沢市若者世帯住宅取得費用補助金■ |

|||||||||||||||||

湯沢市では、若者世代の皆さんの定住・移住を応援するため、新築住宅の取得費用の一部を補助します! この補助金は人口減少の抑制と地域社会の活力維持のため、若者世代の皆さんの湯沢市への定着や、市外からの移住を促進することを目的としています。 |

|||||||||||||||||

※詳しい内容は、湯沢市ホームページをご覧ください。 |

|||||||||||||||||

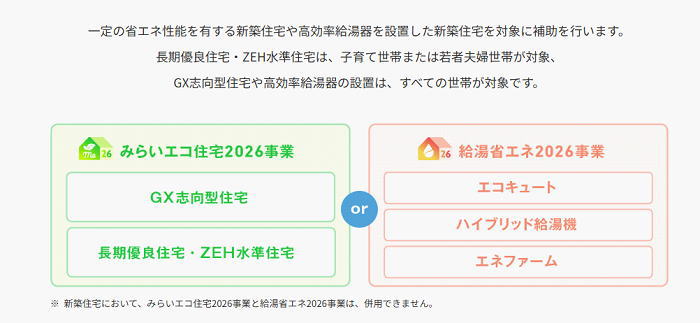

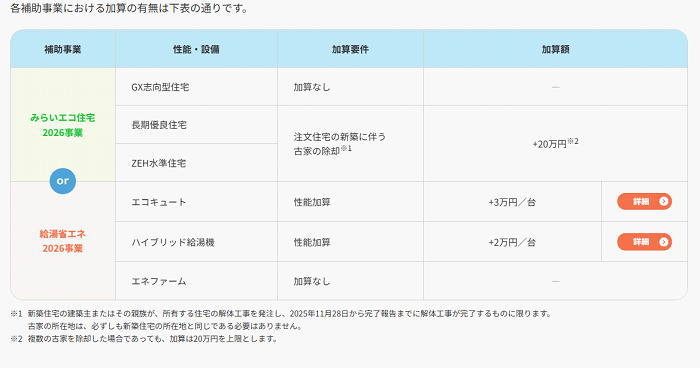

| ■住宅省エネ2026キャンペーン■ | |||||||||||||||||

※詳しい内容は、住宅省エネ2026キャンペーンのホームページをご覧ください。 |

|||||||||||||||||

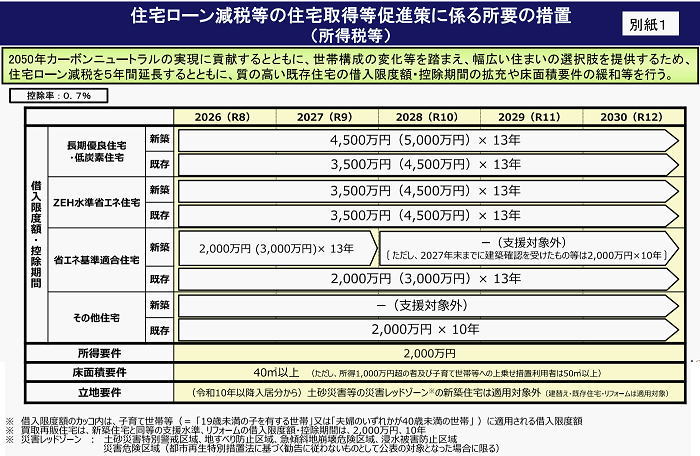

| ■住宅の新築等をし、居住の用に供した場合(住宅借入金等特別控除)■ | |||||||||||||||||

|

|||||||||||||||||

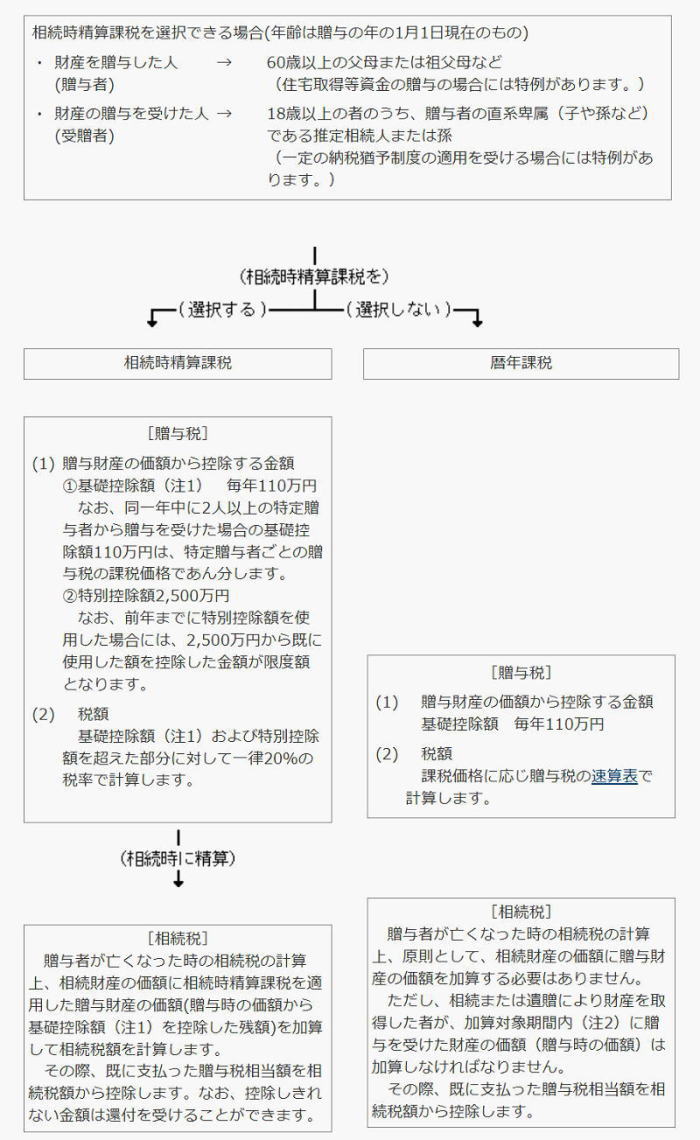

| ■直系尊属から住宅取得等資金の贈与を受けた場合の非課税■ | |

||||||||||||||||

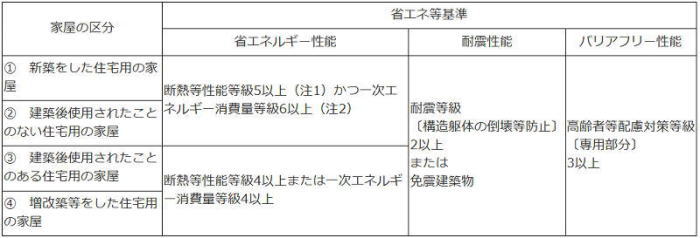

令和6年1月1日から令和8年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下「非課税の特例」といいます。)。 非課税限度額 贈与を受けた人ごとに省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。 (注1) 既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります(一定の場合を除きます。)。 (注2) 「省エネ等住宅」とは家屋の区分に応じ、次の表の省エネルギー性能、耐震性能またはバリアフリー性能のいずれかの基準(省エネ等基準)に適合する住宅用の家屋であることにつき、住宅性能証明書など一定の書類を贈与税の申告書に添付することにより証明されたものをいいます。  (注1) 断熱等性能等級の評価基準のうち、結露の発生を防止する対策に関する基準を除きます。 (注2) 令和5年12月31日までに建築確認を受けた住宅用の家屋または令和6年6月30日までに建築された住宅用の家屋で、断熱等性能等級4以上または一次エネルギー消費量等級4以上のいずれかに適合する住宅用の家屋であることにつき、住宅性能証明書など一定の書類を贈与税の申告書に添付することにより証明がされたものについては、省エネ等住宅に該当するものとみなされます。なお、その省エネ等住宅に該当するものとみなされた住宅用の家屋が、令和5年12月31日までに建築確認を受けたもの(令和6年6月30日までに建築されたものを除きます。)の場合は、住宅性能証明書など一定の書類に加えて、確認済証の写しまたは検査済証の写しも贈与税の申告書に添付する必要があります。 国税庁ホームページより一部抜粋のため詳しくは、国税庁ホームページにてご確認ください。 |

|||||||||||||||||

|

|||||||||||||||||

|

|

||||||||||||||||

◎ご融資借入機関についてはこちらへ |

|||||||||||||||||

ページの先頭へ |

|||||

| Copyright Ⓒ 2019 システムハウス篠建 All Rights Reserved. アクセス お問い合わせ ホーム |